מטרת הפוסט היא לתת הסבר קצר, תכליתי ופרקטי על אופן ניהול וההתנהלות הרצויה עם סוגיית השאירים לחוסכים בקרנות הפנסיה החדשות (קרנות שנפתחו מ 1995 ואילך).

נתחיל עם כמה הגדרות רלוונטיות:

1. "עמית": החוסך / בעל התוכנית.

2. "עמית מבוטח": עמית שיש לו כיסוי ביטוחי בקרן לסיכוני נכות או מוות (עמית שמפקיד באופן שוטף, נמצא בארכת ביטוח ל 5 חודשים ממועד ההפקדה האחרונה או בהסדר ביטוח לתקופה של עד 24 חודשים ממועד ההפקדה האחרונה).

3. מיהם השאירים:

אלמן: הכוונה לבן/בת זוג שאנו מצויים איתו המערכת זוגית של נישואין או מוגדרים כידועים בציבור.

יתום: ילד/ה ביולוגי או מאומץ של החוסך שבמועד פטירת העמית טרם מלאו לו 21 (בסיטואציות מסוימות גם ילד מעל גיל 21 עם בעיות תפקוד יכול להיחשב כמוטב, ככל שהינך הורה לילד עם מוגבלות נדרשת בדיקה פרטינית וחידוד נוסף).

הורה: הכוונה היא להורה הנסמך לשולחנו של העמית ללא הכנסות עצמאיות והסתייגויות נוספות (גם פה ככל שמי מהוריך תלוי בך תלות עמוקה יש לבחון את הפרטים באופו פרטני).

למי ולמה זה רלוונטי?

בקן פנסיה הכוללת כיסוי ביטוחי (פנסיה מקיפה או משלימה עם כיסוי ביטוחי), הכספים המופקדים עבורך, משמשים ל 3 יעודים: 1. רכישת כיסוי לשאירים 2. רכישת כיסוי לנכות (אבדן כושר עבודה) 3. הכסף שנותר נצבר כחיסכון לטובת קצבה.

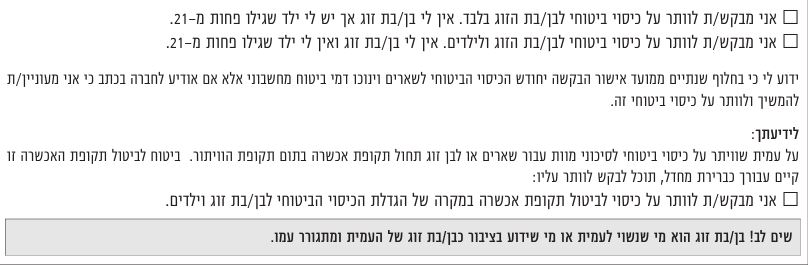

ככל שהינך מצטרף לראשונה לקרן פנסיה או שהינך "עמית מבוטח" ואין לך שאירים, אין הצדקה לשלם על רכישת כיסוי לשאירים (תשלום קצבה חודשית במקרה של פטירה מוקדמת), היות ואין מי ש"יהנה" מהביטוח הזה, ועלותו נגרעת מסך הכספים הנחסכים עבורך לזיקנה.

מה נדרש לעשות?

במועד ההצטרפות או מידי 24 חודש יש להצהיר בפני קרן הפנסיה שאין לך בן/בת זוג או ילדים מתחת לגיל 21 ולכן אין לרכוש עבורך כיסוי ביטוחי למקרה פטירה.

בחלוף 24 חודשים ממועד החתימה על הצהרתכם כי הנכם מבוטח ללא שאיריםקרן הפנסיה מניחה שהתחתנתם ונולדו לכם ילדים (גם אם אתם רווק בן 61 שאין לו כוונה להיכנס לזוגיות או להורות), אז ככל שאתם עדין "בודדים" יש להצהיר על כך בטופס יעודי ולצרף צילום ת.ז (אם ביומטרי אז משני צדדים), וספח עדכני פתוח המעיד על מצבכם.